L’année dernière, la volatilité a régné sur les marchés financiers avec l’entrée de l’imprévisible Donald Trump à la Maison-Blanche en janvier. Quelle ne fut pas la déception des investisseurs de se rendre compte que celui-ci ne plaisantait pas avec ses soi-disant « Beaux tarifs » alors qu’ils s’attendaient à une effervescence boursière dans la foulée du retour du président comme lors de son premier mandat. Les marchés se sont effondrés, pour ensuite rebondir avant de s’envoler lors de la suppression des pires droits de douane. Cette décision, jumelée à un nouveau délire lié à l’intelligence artificielle (IA), a entraîné une frénésie d’achats. S’en est suivie une ascension de quasi tous les actifs négociables. Même les cryptomonnaies, l’or et l’argent ont plongé dans cette euphorie.

Des marchés en pleine fougue

En 2025, les marchés financiers se sont surpassés. Le Nasdaq a augmenté de 21,1 %, le S&P de 17,9 %, et même l’indice vétéran Dow Jones semble avoir pris le train en marche (+14,9 %). Ailleurs dans le monde, les marchés ont renchéri : la Bourse de Toronto a enregistré une hausse de 32,1 %, soutenue par l’or, les banques et les ressources, tandis que l’indice EAEO a suivi de très près avec une progression de 31,2 %. Le seul actif allant à contre-courant semble être le dollar américain, en baisse de 9 % en 2025 par rapport à un panier de grandes devises. Certes, il faut le reconnaître : le « jour de la libération » de M. Trump n’a pas annoncé la fin des marchés financiers étrangers ciblés par ses droits de douane. Voilà un dénouement plutôt « non réciproque » que peu d’investisseurs avaient anticipé.

En revanche, les investisseurs qui se sont rués sur les cryptomonnaies à la suite de l’engouement affiché par la famille de M. Trump n’ont eu droit à aucune pitié. Malgré la promotion dont il a fait l’objet sans aucune honte de la part de l’administration Trump et de ses proches, le Bitcoin a dégringolé de 10,6 % sur l’année. Après sa forte remontée en début d’année, due au soutien de M. Trump, il s’est abattu avec l’imposition des droits de douane. Il a rebondi une fois de plus avant de clôturer l’année en pleine débâcle. Cette évolution en montagnes russes a dû refroidir l’enthousiasme de ceux qui faisaient la promotion des cryptomonnaies comme réserve de valeur monétaire, supposément à l’abri de l’inflation et des gouvernements. Quelle n’a dû pas être aussi leur surprise de voir l’or, cette valeur refuge historique, progresser de 64,6 %.

Un affront à la Réserve fédérale

Le segment à long terme des marchés mondiaux d’obligations d’État est demeuré sur ses gardes, alors que les administrations publiques cherchaient à financer leurs déficits aux quatre coins de la planète. Ce sont les obligations à long terme qui sont restées à l’arrière : les obligations du Trésor à long terme n’ont affiché qu’un gain de 5,6 %, contre 8,0 % pour leurs équivalents à moyen terme, les rendements des obligations à moyen terme ayant beaucoup plus reculé que ceux à long terme. Au Canada, les obligations à long terme ont reculé de 4,6 %, tandis que les échéances de moyen terme ont progressé de 3,2 %, possiblement en raison des émissions accrues d’obligations fédérales et provinciales destinées à soutenir les industries canadiennes touchées par les salves tarifaires de M. Trump.

Dépenser, reporter, abandonner

L’économie américaine est demeurée saine. Du fait des reports et de l’abandon des droits de douane imposés par M. Trump, il faudra du temps pour discerner les véritables effets de ceux-ci. Le relâchement de la politique monétaire décidé par la Réserve fédérale américaine a fait chuter les rendements à court terme. Le marché obligataire s’est toutefois montré réticent face aux intimidations de la part de M. Trump à l’égard de la Réserve fédérale et à sa tendance à financer ses nombreuses promesses par des emprunts. M. Trump a même réussi à faire pression sur le Freedom Caucus, un groupe parlementaire du Congrès de sensibilité ultraconservatrice, pour qu’il adopte son Big Beautiful Bill Act (Loi BBBA). La menace de subir la colère de M. Trump et d’être expulsé lors des primaires a suffi à faire pencher la balance, affaiblissant l’opposition historique du Freedom Caucus au recours du gouvernement au déficit. Le financement par déficit est en effet bien sur la table selon un récent éditorial du Washington Post en faveur d’un projet de loi bipartisan :

« Des membres de la Chambre des représentants des deux partis se mobilisent en faveur d’un objectif de 3 % d’ici 2030, jugé à la fois opportun et raisonnable. Le déficit budgétaire fédéral a atteint environ 6 % du produit intérieur brut lors de chacun des trois derniers exercices. Au cours d’une période de trois ans caractérisée par un faible chômage, une croissance économique, une augmentation des recettes et l’absence de guerres majeures à l’étranger, le déficit budgétaire, en pourcentage de l’économie, a dépassé celui observé à n’importe quel moment des années 1930, au cœur de la Grande Dépression1. »

Les déficits des autres pays développés s’aggravent, à mesure que les dépenses augmentent sous l’effet des pressions liées aux soins de santé et à la défense. Le Canada est en à l’avant-garde de cette expansion budgétaire, les « nouveaux » partisans libéraux de M. Carney ayant rapidement dépassé le budget établi sous le gouvernement libéral de M. Trudeau, ce qui avait entraîné la démission de la ministre des Finances de l’époque, Mme Freeland. Bien que le soutien aux industries visées par les droits de douane et l’augmentation nécessaire des dépenses militaires canadiennes soient justifiés, il n’en demeure pas moins que le financement passe par l’émission d’obligations gouvernementales.

Les attaques de M. Trump visant Jerome Powell, président de la Réserve fédérale, et ses menaces de le congédier ainsi que la gouverneure Lisa Cook n’ont pas arrangé les choses. Pire encore… Le ministère de la Justice, partiellement sous l’influence de M. Trump, a lancé une enquête potentiellement criminelle sur la Réserve fédérale et M. Powell concernant de prétendues « fraudes » liées aux dépassements de coûts lors de récentes rénovations. Il est évident que l’indépendance monétaire du prochain président de la Réserve fédérale ne s’inscrit pas dans les priorités de M. Trump et que la nouvelle recrue devra plutôt faire preuve de loyauté envers lui et s’engager fermement à réduire les taux d’intérêt.

« Je vais bientôt dévoiler le nom de notre futur président de la Réserve fédérale, une personne convaincue qu’il faut abaisser fortement les taux d’intérêt. Les mensualités hypothécaires chuteront d’avantage2. »

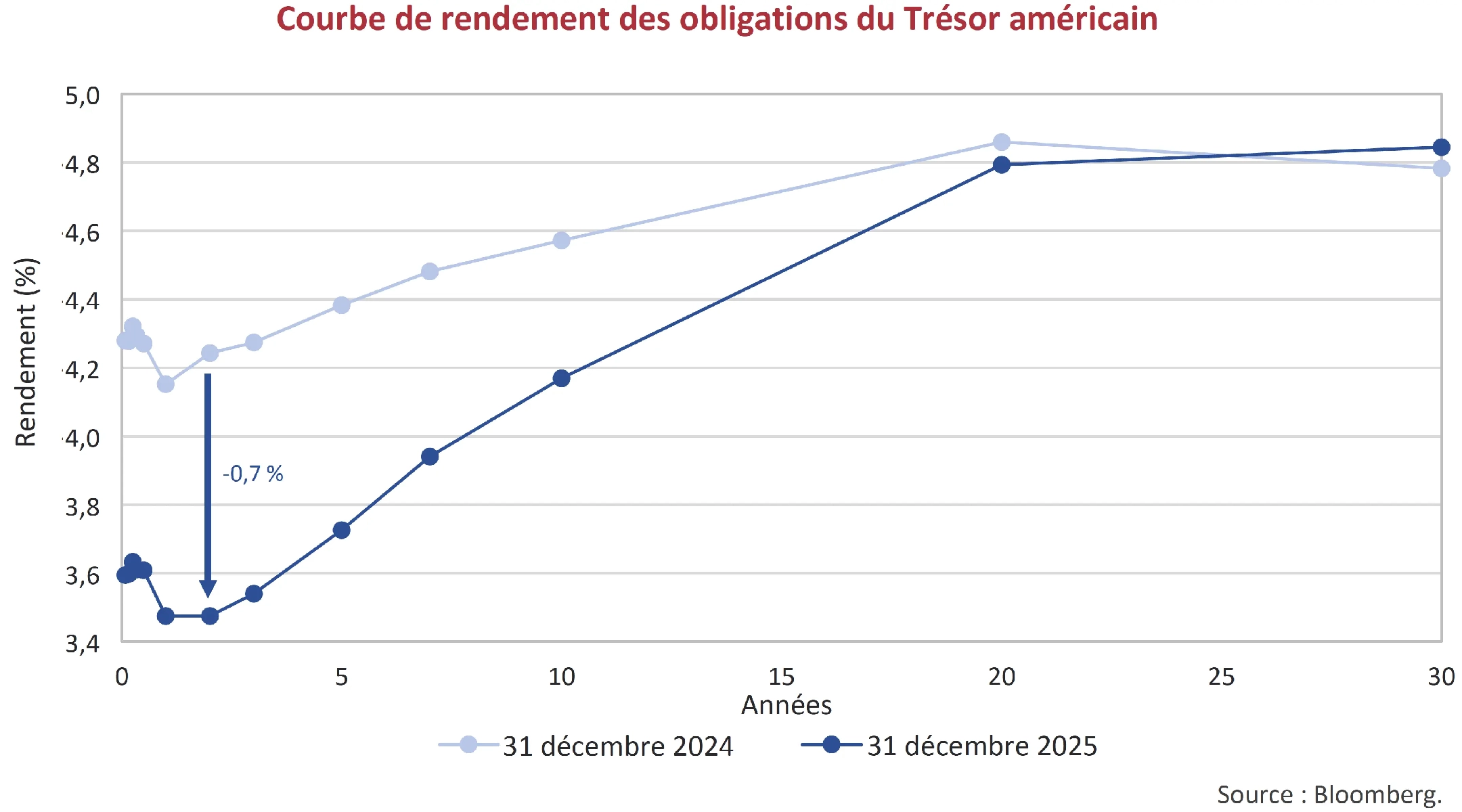

Il apparaît donc que les taux d’intérêt à court terme devraient baisser après la prise de fonctions du nouveau président à la Réserve fédérale, à la fin du mandat de Jerome Powell en mai. La relâche monétaire, la relance budgétaire et une inflation plus élevée correspondent visiblement aux attentes du marché obligataire américain, au vu de sa courbe de rendement actuelle. Selon le graphique ci-dessous, les rendements des obligations du Trésor à 30 ans ont légèrement augmenté au cours de l’année écoulée, tandis que ceux à 2 ans ont reculé de 0,7 %.

Le virage de la courbe de rendement canadienne

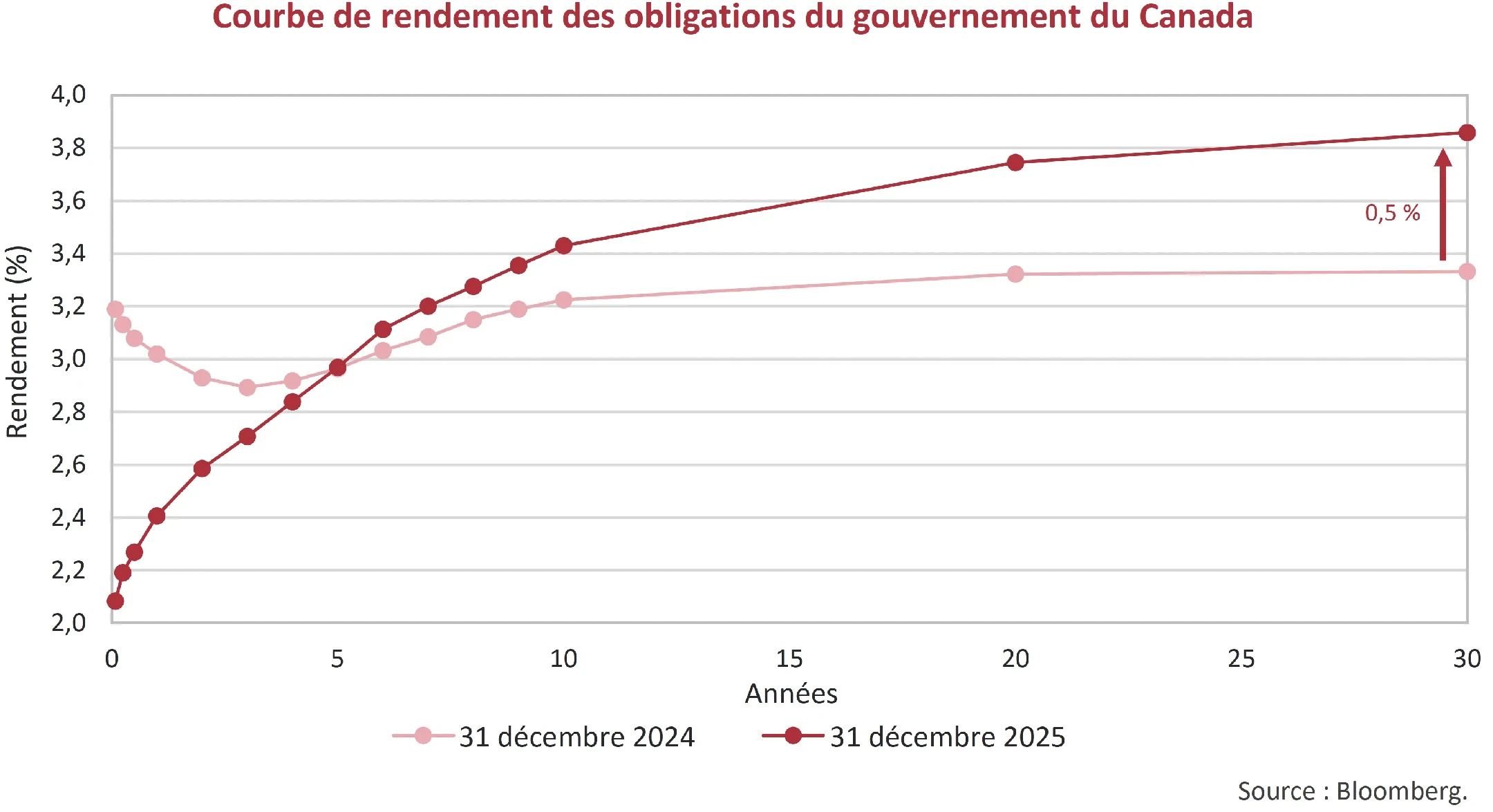

La situation canadienne était tout autre : la Banque du Canada, qui avait devancé la Réserve fédérale et d’autres banques centrales dans la baisse des taux, a maintenu son taux directeur à 2,25 %. Alors que les rendements obligataires américains sont plus bas sur toutes les échéances, les rendements canadiens ont eux augmenté par rapport à l’an dernier, qu’il s’agisse des obligations canadiennes de 5 ans à 30 ans, comme l’illustre le graphique ci-dessous. Cela laisse penser que les investisseurs anticipent une importante émission d’obligations fédérales et provinciales en soutien aux industries touchées par les droits de douane de M. Trump.

Rendons à César ce qui est à César

Après avoir subi des rendements très négatifs en 2022, lorsque les taux ont grimpé, les gestionnaires d’obligations actifs n’avaient guère envie de s’éloigner de leurs indices sur le plan des échéances et de la durée. En d’autres termes, le complément de rendement tiré de la surpondération des obligations de sociétés constituait le seul moyen pour mieux faire que leurs indices de référence. Les marchés du crédit et des obligations de sociétés n’ont pas manqué de profiter de cette aubaine, et les écarts de crédit se sont resserrés. Les crédits les moins bien cotés ont affiché les meilleurs rendements, avec l’indice ICE BofA U.S. High Yield en hausse de 8,5 % et l’indice Morningstar LSTA U.S. Leveraged Loan, de 5,9 %. Contrairement aux marchés boursiers, le marché obligataire américain a dépassé le marché canadien, les rendements des obligations américaines ayant baissé alors que ceux du Canada ont augmenté dans l’ensemble. Ainsi, l’indice ICE BofA U.S. Broad a progressé de 6,8 %, contre 2,2 % pour l’indice FTSE Canada Universe Bond. L’indice ICE BofA U.S. Corporate a gagné 7,8 %, contre 4,5 % pour l’indice FTSE Canada All Corporate Bond.

Avec l’importance croissante de la part des FNB indiciels obligataires auprès des investisseurs individuels, les « opérations de portefeuille » au sein des paniers d’obligations sous-jacents ont contribué à la frénésie concernant les obligations de sociétés. Par conséquent, les écarts de rendement sur ces obligations sont aujourd’hui très étroits, et nous ne pensons pas que les écarts actuels d’obligations de sociétés de qualité inférieure offrent une grande valeur.

Crédit ou discrédit?

Aujourd’hui, tout instrument « promettant » un rendement supérieur à celui des obligations d’État entre dans la définition de « crédit ». Voilà un terme qui risque d’induire en erreur à notre époque, car le mot « crédit » vient du latin « credere », qui signifie conviction, foi et confiance, et implique donc que le prêteur est convaincu et confiant quant à la capacité de remboursement de l’emprunteur. Avec la manie persistante du crédit privé et les innovations de marché actuelles telles que l’exercice de gestion actif/passif (Liability Management Exercises), autrement dit des manœuvres pour se soustraire à ses créanciers, cette nouvelle ère du crédit repose sur une foi aveugle dans le fait que rien ne peut mal tourner, alors même que les écarts de crédit sont très étroits.

Méfiez-vous des obligations structurées adossées à des prêts

Les prêts bancaires et les titres à rendement élevé sont de nouveau à la mode, les obligations structurées adossées à des prêts (Collateralized Loan Obligations) impliquant leur acquisition pour les titriser et créer encore plus de « rendement ». C’était cette logique même qui prévalait pour les obligations structurées adossées à des emprunts (Collateralized Debt Obligations) qui reposaient sur les prêts hypothécaires risqués avant la crise du crédit. Comme nous l’avions dit à l’époque : du fumier structuré reste du fumier. Les FNB qui regroupent de nombreuses tranches AAA d’obligations structurées adossées à des prêts reposent sur l’illusion statistique que les prêts bancaires et obligations sous-jacents de qualité inférieure se comporteront comme prévu, que la subordination offrira une protection et que les pertes resteront dans les limites des hypothèses. Pour avoir nous-mêmes traité des prêts bancaires, nous savons qu’ils sont illiquides et que les promoteurs de placements privés qui les soutiennent ne sont pas toujours disposés à rembourser ceux-ci si cela est à leur désavantage. C’est pourquoi de nombreux prêts bancaires sont restructurés par l’entremise des exercices de gestion actif/passif dans des conditions défavorables aux prêteurs.

Fin en queue de poisson

L’industrie des fonds de couverture se tourne vers un modèle « multistratégies », où des équipes de courtiers utilisent du capital à effet de levier pour « gérer » des portefeuilles de façon autonome. Le raisonnement est que ces investisseurs futés, dans leur ensemble, offriront des rendements élevés et des placements diversifiés. En réalité, ce modèle reproduit les salles de négociation pour compte propre des banques d’investissement avant la crise du crédit, qui ont connu des pertes colossales à l’éclatement de la bulle boursière. Les solutions multistratégies actuelles déploient également un capital important, bon marché et à effet de levier, fourni par leurs courtiers principaux, qui exigeraient très peu, voire aucune, protection de marge de la part des fonds les plus importants.

Qu’est-ce qui pourrait mal tourner? Chaque bulle et chaque vente massive sur les marchés sont provoquées par l’endettement, et la situation actuelle n’échappe pas à la règle. Ces fonds ont tous misé sur les mêmes transactions et les mêmes positions gagnantes. Dans notre secteur d’intérêt, les obligations de sociétés, le resserrement des écarts de rendement a rendu la couverture de ces titres très lucrative. Les fonds de couverture n’ont pu résister à la tentation d’amplifier ces gains grâce à l’effet de levier. Quand la marée descendra et que les appels de marge arriveront, la situation tournera au vinaigre. Les ventes forcées dans un marché terrorisé finissent toujours par mal tourner.

La guerre commerciale qui n’en était pas une

Les prédictions d’une guerre commerciale et d’une récession provoquée par les droits de douane ne se sont pas réalisées, laissant les économistes perplexes. Selon la pensée économique traditionnelle, les droits de douane et les guerres commerciales sont néfastes pour tous les pays impliqués, en érigeant des barrières et en freinant le commerce international. C’est ce qui s’était produit dans les années 1930 où les droits de douane en vertu de la loi américaine Smoot-Hawley ont déclenché une guerre commerciale. La différence cette fois-ci est que la majorité des pays, sous la pression et la menace de M. Trump, n’ont pas tous réagi de la même manière aux droits de douane américains, évitant ainsi une guerre commerciale désastreuse.

L’inflation a été meilleure que prévu aux États-Unis, bien qu’elle soit restée supérieure à la cible de 2 % de la Réserve fédérale. Elle a atteint 2,7 % sur un an pour l’ensemble des biens et services et 2,6 % hors alimentation et énergie en décembre 2025. C’est surprenant, compte tenu du taux moyen des droits de douane américains de 10,7 % en septembre, calculé selon le modèle de l’initiative Penn Wharton Budget Model. Anticipant les droits de douane, les entreprises avaient constitué des stocks à des prix plus bas avant leur entrée en vigueur, mais ces stocks commencent maintenant à s’épuiser. Un autre élément favorable à l’inflation est le report ou la réduction, partielle ou intégrale, de manière unilatérale, de plusieurs droits de douane annoncés par l’administration Trump, dans la crainte d’une réaction violente des consommateurs. M. Trump a conclu des soi-disant accords bilatéraux avec de nombreux pays, où il réduisait ainsi ses pires droits de douane, avec les détails à venir. Les droits de douane très élevés sur les appareils électroniques et mobiles ont été suspendus presque immédiatement après le jour de la libération en avril; Apple et d’autres entreprises ont souligné à M. Trump les répercussions potentielles sur les prix de ces appareils populaires. Dernièrement, l’administration Trump a reporté l’application de droits de douane sur 200 produits alimentaires importés, notamment les pâtes italiennes, ainsi que sur des articles de consommation comme les meubles rembourrés, les armoires de cuisine et les meubles-lavabos. La raison invoquée était les négociations en cours avec d’autres pays, mais en réalité, la pression politique sur le pouvoir d’achat et les sondages ont placé M. Trump à des niveaux personnels très faibles, y compris dans l’économie, alors que c’était son point fort.

Qui supporte la charge des droits de douane?

Les économistes cherchent maintenant à comprendre les véritables conséquences des droits de douane. Le New York Times a publié un bon article sur les premières études portant sur les effets des droits de douane de M. Trump, révélant que ce sont les entreprises et les consommateurs américains qui ont payé 94 % du coût des droits de douane.

« Les chercheurs ont mis en évidence que les Américains supportaient le coût des droits de douane de M. Trump, contrairement aux affirmations de ce dernier et de ses conseillers…

…Les usines étrangères exportatrices vers les États-Unis pourraient absorber ce coût en réduisant les prix qu’elles pratiquent auprès des acheteurs américains afin de compenser le droit de douane. »

C’est ce qui se passerait selon l’administration Trump. Pourtant, Mme Gopinath et son co-auteur, Brent Neiman de l’Université de Chicago, ont démontré que ce sont les importateurs américains, et non les fournisseurs étrangers, qui ont absorbé la majeure partie du coût. Selon leurs calculs, 94 % des coûts des droits de douane ont été « répercutés » sur les entreprises américaines en 2025. Pour comparaison, ce chiffre était d’environ 80 % en 2018-2019, lorsque M. Trump avait imposé de nombreux droits de douane à la Chine…

…Les consommateurs et les fabricants américains supportent aussi des coûts accrus. Selon un document de travail publié en novembre par des économistes de la Harvard Business School entre autres, les droits de douane ont fait à peu près doubler le prix des biens importés par rapport à celui des biens domestiques.

« Selon la logique, les entreprises étrangères désireuses d’écouler leurs produits sur le plus grand marché de consommation au monde devraient payer le prix », a expliqué Mme Gopinath. « Or, en pratique, ce sont les entreprises américaines qui ont assumé ce coût, et non les entreprises étrangères3. »

Tout va très bien, Madame la Marquise…

À l’inverse des prévisions relatives aux droits de douane de M. Trump, les économies des États-Unis et de nombreux autres pays semblent se porter bien pour le moment, du moins d’après leur croissance économique nominale du PIB déclarée. Il est cependant difficile de l’affirmer avec certitude aux États-Unis, car la fermeture partielle du gouvernement durant l’été a interrompu certaines collectes de données du Bureau of Labour Statistics (BLS). Si l’on se base sur les chiffres publiés par le BLS, la récession anticipée à cause des droits de douane ne s’est pas matérialisée. Aux États-Unis, l’investissement massif des géants de la technologie dans l’IA a maintenu l’activité, alors que la demande pour la construction de centres de données explose. Autre point très positif : l’envolée des marchés financiers et la hausse des prix des actifs. On discute beaucoup de l’économie dite en « K », où les riches s’enrichissent encore plus et où leur part de consommation soutient l’activité économique. Il est clair que si vos revenus proviennent des marchés financiers, vos frais et commissions ont augmenté à l’unisson avec les marchés, mais de nombreuses autres personnes ont profité de la reprise boursière qui a atteint de nouveaux sommets après la liquidation liée aux droits de douane du jour de la libération.

Le bonheur est dans les actions

D’après le sondage sur les finances des consommateurs de la Réserve fédérale4, un nombre record de 58 % des Américains détenaient des actions en 2023, mais cette pratique reste concentrée parmi les personnes les plus aisées. Les 10 % les plus fortunés possèdent désormais 93 % des actions américaines, tandis que les 50 % les moins riches n’en détiennent que 1 %. Le président lui-même est riche, et ses entreprises visent également une clientèle aisée. D’après son expérience personnelle, il sait que les gens dépensent davantage lorsque leurs investissements se portent bien. Le président Trump a fait marche arrière en ce qui concerne ses pires droits de douane en raison de la vente massive sur le marché boursier, l’un de ses baromètres préférés d’une économie forte. Il continue de surveiller le marché boursier de près et veut qu’il soit robuste, comme le suggèrent ses déclarations sur le choix d’un nouveau président de la Réserve fédérale :

« Je souhaite que mon nouveau président de la Réserve fédérale réduise les taux d’intérêt si le marché se porte bien, et non qu’il le fasse baisser sans raison. Quiconque n’est pas d’accord avec moi ne sera jamais à la tête de la Réserve fédérale! »

Cela montre clairement ce qui compte pour M. Trump et ce qu’il attend de la Réserve fédérale.

Qu’ils mangent des actions et de la crypto!

Il convient de rappeler que d’un point de vue statistique, une « bonne » économie se résume à une croissance réelle (c.-à-d. croissance nominale moins l’IPC) en hausse pour l’ensemble. Cela ne reflète pas le bien-être des gens ni leur perception de l’économie. Les 50 % les moins riches, qui détiennent seulement 1 % des actions et/ou ne possèdent pas de maison, forment le segment inférieur de la reprise dite en « K ». En ajoutant le segment supérieur du K, on obtient les chiffres globaux du PIB et du revenu. Les sondages indiquent que les électeurs du segment inférieur du K ne sont pas satisfaits de leur part des gains actuels. Le Washington Post a sollicité les commentaires de ses lecteurs sur les droits de douane dans la section « For You » (Pour vous).

« Plusieurs lecteurs ont fait part de leurs préoccupations face à la hausse des prix et aux difficultés rencontrées par les petites entreprises »… …Beaucoup étaient surtout inquiets de l’augmentation du coût des denrées alimentaires, en remarquant la hausse des prix des produits importés qui ne peuvent pas être produits sur place. « Je n’ai plus les moyens de me nourrir et tout le monde souffre, sauf les riches », a écrit Elizabeth Trice. « Comment sommes-nous censés nous en sortir5? »

L’administration Trump est confrontée à des pressions politiques liées au coût de la vie qui demeure élevé. Après avoir fait des promesses irréalisables pour ramener les prix à leur niveau d’avant la pandémie, M. Trump affirme maintenant aux Américains que la hausse des prix et l’abordabilité sont des déceptions démocrates. Faisant partie du segment des plus riches de 10 %, il prend la vigueur des marchés financiers et boursiers comme le véritable indicateur de son succès économique. Le problème, c’est que les Américains sans portefeuille d’actions ni maison dont la valeur s’est appréciée peinent à s’en sortir, comme le montrent les commentaires ci-dessus. M. Trump fait écho à Marie-Antoinette en affirmant que la vigueur du marché boursier est le signe d’une bonne santé économique. « Qu’ils mangent des actions et de la crypto » n’est pas vraiment le message que les électeurs défavorisés veulent entendre.

L’engouement des élections face à la réalité Trump

Malgré l’attaque tarifaire de M. Trump, l’économie canadienne a jusqu’ici échappé à la catastrophe. Oui, comme le clame le gouvernement Carney, le Canada s’est vu imposer des droits de douane moyens inférieurs à ceux d’autres pays grâce aux importantes exportations de biens protégées par l’Accord États-Unis–Mexique–Canada (ACEUM). Toutefois, les droits de douane punitifs américains touchant les industries clés de l’acier, de l’aluminium et du bois sont toujours en vigueur. M. Carney et son équipe responsable du commerce s’attendent maintenant moins à voir un allègement immédiat des droits de douane, dans l’espoir d’obtenir un meilleur résultat lors de la renégociation de l’ACEUM. Nous l’espérons aussi. Toujours est-il que lorsque Donald Trump a un adversaire, il aime avoir le dernier mot. Il préfère clairement détenir un pouvoir de négociation maximal grâce à des accords bilatéraux, surtout avec des parties plus faibles ayant beaucoup à perdre. Nous ne sommes donc pas sûrs que l’ACEUM sera prolongé.

À notre avis, le défi pour l’équipe de M. Carney est qu’elle semble supposer que M. Trump négociera de façon logique un accord « gagnant‑gagnant ». Les récents développements au Venezuela devraient l’inciter à réfléchir à deux fois. Ce geste défiait les conventions et les lois internationales et américaines, tout en envoyant un message supplémentaire qu’il « détient » maintenant le pétrole du Venezuela et qu’il « dirigera » le pays.

Nous ignorons le tour que prendra la stratégie de M. Trump au Venezuela, mais son approche indique à nos yeux que M. Carney ne devrait pas partir du principe que M. Trump souhaite un accord juste ou qu’il envisagera les avantages mutuels du libre‑échange. M. Trump s’intéresse avant tout à remporter la victoire et à rabaisser ceux qu’il appelle ses redoutables « perdants ». Il a répété à maintes reprises que le Canada ne produisait rien dont les États‑Unis avaient besoin et n’était pas un « vrai pays ».

Le calvaire de l’industrie manufacturière

Malheureusement, M. Carney est passé de la position offensive lors de l’élection à l’abandon de tous les droits de douane instaurés par M. Trudeau pour infliger les dommages maximaux aux politiciens républicains américains. Il a également capitulé face à M. Trump sur la taxe de vente sur les services numériques. En conséquence, le Canada applique peu de droits de douane sur les biens en provenance des États‑Unis, ce qui ne contribuera guère à la « réindustrialisation » du pays. Pour les entreprises canadiennes, il est habituellement difficile de rivaliser avec leurs concurrents américains aux États‑Unis, mais d’autant plus impossible si des droits de douane élevés frappent leurs produits. Comme nous l’avons dit, plusieurs produits canadiens bénéficient de l’exemption au titre de l’ACEUM que les États‑Unis appliquent, mais l’aluminium, l’acier, les automobiles et les produits forestiers sont toujours soumis à des droits de douane américains très élevés.

Un article du Globe and Mail a souligné les grandes difficultés auxquelles sont confrontés les fabricants canadiens. Les défis de Chasse-neige Arctic, un fabricant de chasse-neige ontarien de London, montrent bien les conséquences de l’abandon par le Premier ministre, M. Carney, de nos droits de douane comme outil de négociation :

« Quand Chasse-neige Arctic expédie un chasse-neige de 10 000 $ vers les États‑Unis, un surcoût de 500 $ s’applique désormais.

La raison : l’entreprise ontarienne située à London, qui produit des chasse-neiges robustes pour le déneigement, est frappée d’un droit de douane de 50 % sur l’acier intégré à ses produits finis. Jim Estill, propriétaire de cette société vieille de presque 60 ans, explique que les ventes américaines ont chuté de 40 % en raison des politiques protectionnistes de M. Trump…

…Il y a un an, M. Estill était catégorique : les décideurs politiques canadiens devaient riposter face aux droits de douane américains. Ce n’est pas exactement ce qui s’est produit. Le Premier ministre, Mark Carney, a annulé bon nombre de contre‑droits de douane canadiens visant les États‑Unis pour relancer les négociations commerciales, y compris les droits de douane sur les chasse-neiges américains.

Ainsi, Chasse-neige Arctic se retrouve à payer des droits de douane pour vendre à des clients américains, alors que ses concurrents américains n’ont aucun droit de douane à payer pour vendre au Canada6. »

Il faut savoir

Comme le dit la chanson, « Tu dois savoir quand les tenir, savoir quand les plier ». L’équipe de M. Carney a choisi de renoncer aux droits de douane de M. Trudeau pour calmer le président Trump, dans l’espoir de conclure rapidement un accord. Mais ce fut en vain. Nous apprenons maintenant du Premier ministre, M. Carney, qu’il n’y aura aucun accord dans un avenir proche, l’attention étant désormais mise sur le renouvellement de l’ACEUM. Dans les négociations syndicales, il est souvent stratégique d’attendre que la pression pour conclure devienne trop forte pour votre adversaire. Notre peur est que ce soit effectivement la stratégie qu’adoptera M. Trump contre le Canada dans les discussions autour de la renégociation de l’ACEUM. Les fabricants canadiens pourraient bien attendre longtemps avant de voir un soulagement tarifaire sur le marché américain, pendant que leurs concurrents américains continuent de vendre au Canada sans droits de douane dans le cadre de l’accord actuel. M. Carney ne pourra désormais pas rétablir les droits de douane. Si M. Carney craignait la colère de M. Trump à l’égard des droits de douane de M. Trudeau, un Trump dopé par le Venezuela doit le terrifier. M. Carney a suscité de très grandes attentes quant à ses compétences en négociation au cours de sa campagne électorale. Il sera donc soumis à une pression immense pour parvenir à un accord.

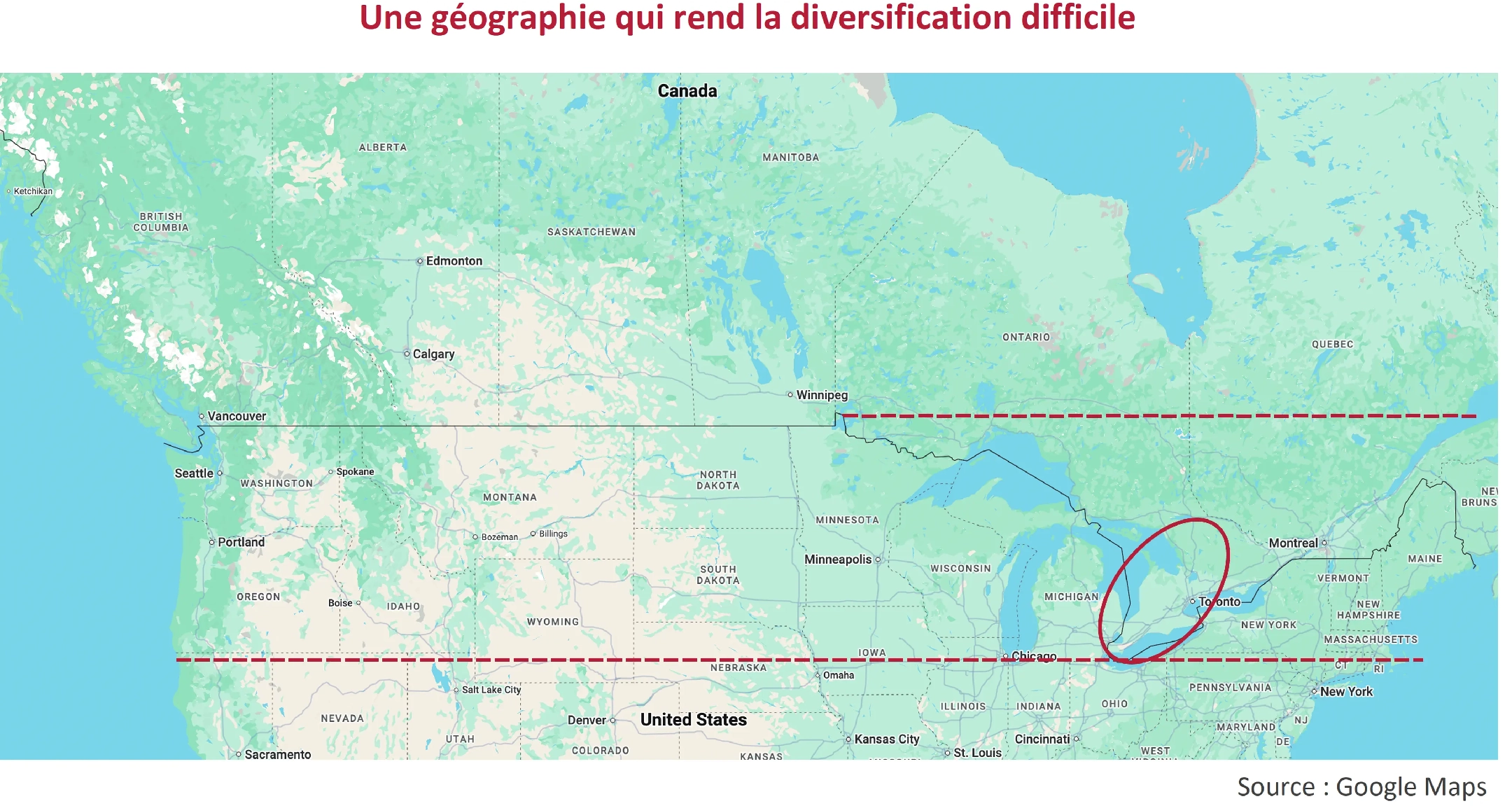

Une géographie qui rend la diversification difficile

Alors qu’il attend un accord difficile avec M. Trump, le gouvernement Carney cherche à diversifier le commerce canadien vers d’autres marchés et à renforcer les échanges interprovinciaux. Le principal obstacle à cette stratégie est d’ordre géographique et logistique, comme le montre la carte ci-dessous. Bien que le 49e parallèle marque la frontière entre les États‑Unis et l’Ouest canadien, le sud de l’Ontario se situe à une latitude nord à 43° et 44°, plus au sud que de larges parties des États‑Unis. L’île Pelée, dans le lac Érié, la localité la plus méridionale du Canada, se trouve à la même latitude que le nord de la Californie. Windsor se situe au sud du Minnesota, du Wisconsin et de la majorité des États du Maine, du Vermont, du Massachusetts, du Michigan, de l’Oregon, de Washington et de New York.

Cela explique pourquoi cette région est si centrale sur le plan logistique pour une grande partie des États‑Unis et très attrayante pour les entreprises canadiennes et étrangères qui veulent desservir ce marché important. Il est évident que le transport ferroviaire ou maritime des biens vers des marchés étrangers depuis le sud de l’Ontario n’est pas aussi simple que leur envoi par camion juste de l’autre côté de la frontière. C’est pour cela que Doug Ford, Premier ministre de l’Ontario, se montre très strict sur la politique commerciale avec les États‑Unis. Cette contrainte logistique rend la diversification du commerce international particulièrement difficile. M. Trump a qualifié ses droits de douane de « réciproques », mais la véritable « réciprocité » était l’accord de libre-échange bilatéral entre l’Amérique du Nord britannique, aujourd’hui le Canada, et les États‑Unis de 1854 jusqu’à son annulation en 1866. Ça vous rappelle quelque chose?

Il a toujours été question de la concurrence américaine

Le Canada a été créé en 1867, après la fin de l’accord de réciprocité, notamment pour encourager le commerce entre les anciennes colonies britanniques d’Amérique du Nord. Cette intensification des échanges à l’intérieur du Canada a été désignée sous le nom de « Politique nationale ». Selon l’Encyclopédie Canadienne :

« La Politique nationale était la stratégie économique et politique centrale du Parti conservateur sous le Premier ministre John A. Macdonald ainsi que sous bon nombre de ses successeurs haut-placés. Ainsi, de 1878 jusqu’à la Seconde Guerre mondiale, le Canada appliquait des droits de douane élevés sur les biens importés pour protéger ses fabricants de la concurrence américaine7. »

Puisque le Canada ne représente que 10 % des ventes potentielles pour une grande entreprise américaine, les entreprises canadiennes se sentent souvent accablées face à l’échelle et aux coûts avantageux de leurs concurrents américains sur le marché canadien. Les gouvernements canadiens qui se sont succédé voyaient la fabrication comme un pilier de la nation, tout comme les chemins de fer transcanadiens. Des barrières tarifaires élevées protégeaient les fabricants canadiens locaux. Les compagnies américaines telles que Ford, General Motors et Nabisco, désireuses de vendre sur le marché canadien, devaient s’implanter au Canada pour contourner ces droits de douane, ce qui a donné lieu à la production domestique de nombreux biens en « succursales » au Canada. Aujourd’hui, ces installations ont presque toutes disparu avec l’avènement du libre-échange avec les États‑Unis.

Une Politique nationale à l’envers?

Malgré les protections prévues par l’ACEUM, en abandonnant les droits de douane imposés par M. Trudeau dans l’espoir de parvenir à un accord, M. Carney a obtenu l’effet inverse de la Politique nationale. Il a protégé les fabricants américains des droits de douane canadiens, alors que de nombreux produits en aluminium ou en acier fabriqués au Canada continuent d’être frappés de droits américains de 50 %. Comme l’a aussi rapporté The Globe and Mail, la situation est davantage sans espoir pour les fabricants canadiens :

« En décembre, le secteur manufacturier canadien a enregistré sa 11ᵉ contraction mensuelle consécutive, l’incertitude liée au commerce ayant accentué le recul de la production et des nouvelles commandes , selon les données publiées vendredi… « Une fois de plus, les droits de douane demeurent un sujet central pour les participants à l’enquête sur l’indice PMI, et le climat général d’incertitude continue d’exercer un effet négatif sur la production actuelle et les perspectives pour l’année à venir8. » »

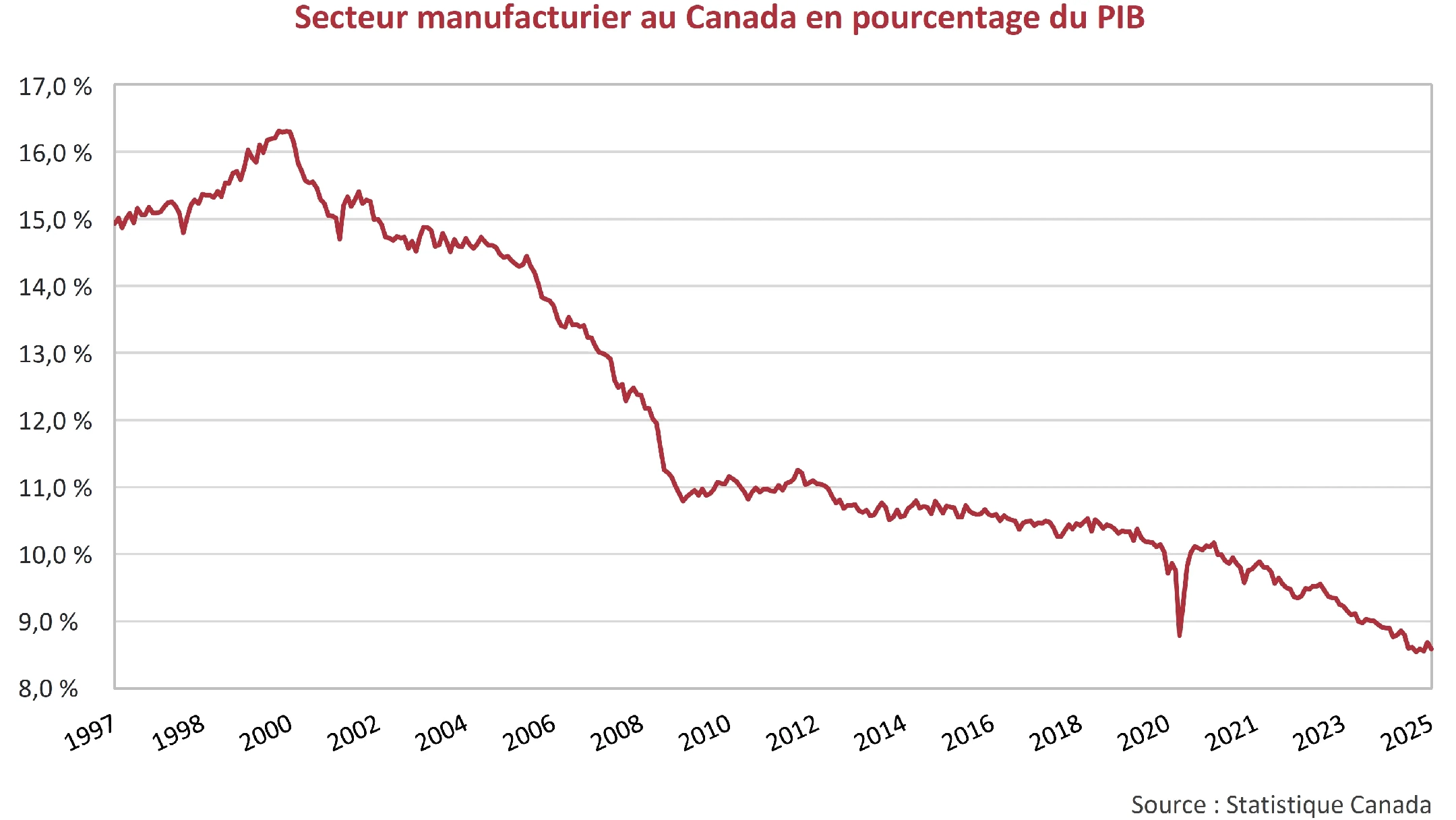

L’absence de droits de douane pour les concurrents américains pourra bien annoncer la mort des fabricants canadiens, surtout ceux concentrés dans le sud de l’Ontario, si la situation se maintient. Le libre-échange et le commerce mondial n’ont jamais été très indulgents, comme le montre le graphique ci-dessous. À l’origine, l’Accord de libre-échange nord-américain (ALENA) avait favorisé une hausse de la production manufacturière au Canada. Celle-ci atteignait 16 % du PIB en 2002. Cette part est ensuite tombée à 14 % en 2006 avant de chuter à 10 %, alors que les coûts moins élevés au Mexique attiraient les fabricants et que le libre-échange mondial, notamment avec la Chine, érodait la production domestique. Avec les droits de douane américains actuels, cette part se situe maintenant autour de 8 %, soit la moitié de son niveau en 2002.

Nos petits fabricants ont été rachetés par des sociétés internationales qui ont externalisé la production canadienne à l’étranger. Des marques canadiennes emblématiques, comme les cornichons Bick’s ou les confitures E.D. Smith, sont désormais produites aux États‑Unis. On ne pourra pas réindustrialiser le Canada sans protéger nos entreprises et secteurs essentiels. Il n’est pas surprenant que les entreprises canadiennes les plus grandes et les plus prospères bénéficient d’une protection réglementaire : banques, compagnies aériennes, assurances, services de communication, services publics et pipelines.

La doctrine trumpienne

Le président Trump disposera d’un levier considérable dans la renégociation de l’ACEUM, et les Américains en ont parfaitement conscience. Nous en subissons les contrecoups plus fortement que les États‑Unis à cause de notre renoncement unilatéral aux droits de douane. Dans d’autres accords commerciaux de M. Trump, des droits de douane ont été imposés sur les biens étrangers entrant aux États‑Unis. Les pays partenaires n’ont cependant pas imposé de droits de douane sur les produits américains en représailles pour éviter une guerre commerciale. Leur niveau de droit de douane de base, situé entre 10 et 15 %, n’est guère rassurant. Si les produits canadiens sont frappés de droits de douane dans le cadre de la renégociation de l’ACEUM alors que les produits américains ne le sont pas au Canada, la situation continuera à être difficile pour les fabricants canadiens.

La soi-disant « doctrine Donroe », présentée comme une version modernisée de la doctrine Monroe du XIXᵉ siècle, repose sur la domination américaine dans les Amériques et sur un retour au mercantilisme, où la production manufacturière a lieu aux États-Unis et où les ressources sont tirées du Venezuela et d’autres pays fournisseurs. Le Canada est-il voué à en faire partie? Les propos de M. Trump sur le Canada résonnent différemment aujourd’hui, à la lumière de ses récentes interventions au Venezuela et de son intention de « posséder » le Groenland. Comme l’a affirmé Donald Trump, visiblement triomphant, lors de sa conférence de presse suivant la capture de M. Maduro :

« L’avenir dépendra de la capacité à protéger le commerce, le territoire et les ressources essentielles à la sécurité nationale… Ce sont les lois de fer qui ont toujours façonné la puissance mondiale, et nous allons continuer ainsi⁹. »

Comme le Premier ministre, M. Carney, l’a déclaré, « les perspectives ont changé», mais ni lui ni son cabinet ne se comportent comme si c’était le cas.

L’heure est-elle au multilatéralisme ou aux lois de fer?

M. Carney et ses plus proches collaborateurs sont des internationalistes qui ont forgé leur carrière et leur réputation à Davos et au sein des grandes conférences et entreprises internationales. Aujourd’hui, ils se présentent comme des nationalistes canadiens, mais au fond d’eux, ils croient probablement aux institutions multilatérales, aux traités et aux négociations globales pour le plus grand bien de l’humanité. Sont-ils préparés pour l’univers bilatéral de M. Trump, dicté purement par un intérêt personnel? Les États‑Unis ont tout intérêt à faire traîner l’examen et la renégociation de l’ACEUM. Avec ce déséquilibre de pouvoir et l’approche suprémaciste de M. Trump, le Canada ne doit pas s’attendre à un résultat rapide ni raisonnable.

Chercher à diversifier le commerce canadien en concluant des accords de libre‑échange avec des pays plus grands et moins chers risque d’accentuer la pression sur les industries canadiennes, à l’exception des ressources, du secteur du logement et des entreprises réglementées protégées. Le plan actuel semble viser à relancer le marché immobilier, à soutenir financièrement les industries touchées par les droits de douane et à mettre en œuvre un nouveau programme de relance fiscale au moyen de dépenses gouvernementales de défense. Toutes ces mesures entraînent inévitablement davantage de dépenses publiques et d’émissions obligataires.

L’heure d’une nouvelle Politique nationale a-t-elle sonné?

Nous attendrons de voir comment se dérouleront les renégociations de l’ACEUM, mais pour assurer la survie du Canada, il pourrait être temps de repenser la Politique nationale. Comme le dit M. Trump sur les États‑Unis, nous avons au Canada presque tout ce dont nous avons besoin. Avec le libre‑échange, nous avons adapté notre secteur manufacturier pour le marché américain tout en abandonnant les petits fabricants. Les recherches des années 1980 indiquaient que le libre‑échange pouvait faire croître le PIB de 1 à 3 %. S’agit-il là d’un coût à assumer pour assurer l’indépendance du Canada?

2026 sera‑t‑elle une bonnne année?

En 2025, les marchés financiers ont eu beaucoup de succès. 2026 sera‑t‑elle une bonne année? Les stratèges de marché prévoient un rendement de 9 % pour les marchés boursiers, et un marché obligataire sans éclat. La tradition veut qu’on ne « combatte pas la Réserve fédérale » et que « les marchés haussiers prospèrent malgré les inquiétudes ». Il y a toutefois de quoi s’inquiéter. Notre analyse repose sur les perspectives de risque et de rendement, et les valorisations nous semblent étirées. Les signes d’excès sur le marché du crédit se multiplient et la frénésie autour de la dette privée demeure préoccupante. Si le marché du crédit s’effondre, les actions ne seront pas épargnées.

Nous pensons que le Canada traversera une année 2026 difficile, à moins que la Cour suprême des États‑Unis ne se prononce contre les droits de douane de M. Trump ou qu’un accord commercial rapide soit conclu. Même dans ce scénario, les droits de douane sur l’acier, l’aluminium, le bois et les automobiles sont régis par des lois distinctes et resteraient en vigueur. Les États-Unis ont mis dans leur ligne de mire des politiques canadiennes sensibles, telles que le contenu en diffusion en continu (streaming content) et les conseils de commercialisation agricole, ce qui compliquera les négociations de l’ACEUM. Avec la propension de M. Trump à conclure des « accords » tout en rejetant le libre‑échange et les organisations multilatérales, rien ne garantit que l’ACEUM sera renouvelé.

Nous espérons que tout ira pour le mieux, mais en tant que professionnels, il nous appartient de nous inquiéter des pires scénarios. Avec l’effervescence des marchés et les fortes contraintes auxquelles fait face le Canada, il est sage de se concentrer sur les valorisations et de se faire rémunérer de manière adéquate pour les risques assumés.

Notes de bas de page :

- Source : The Washington Post. (11 janvier 2026). Running deficits larger than during the Great Depression is reckless. (Avoir des déficits supérieurs à ceux de la Grande Dépression est imprudent.)

- Source : Ward, Jasper. (17 décembre 2025). Trump says next Fed chair will believe in lower interest rates ‘by a lot’. (M. Trump affirme que le futur président de la Réserve fédérale sera « extrêmement » favorable à une forte baisse des taux d’intérêt.)

- Source : Swanson, Ana. (3 janvier 2026). Why Haven’t Trump’s Tariffs Had a Bigger Impact? (Pourquoi les droits de douane de M. Trump n’ont-ils pas eu de plus grandes répercussions?)

- Source : Conseil des gouverneurs de la Réserve fédérale américaine. (8 novembre 2023) Changes in U.S. Family Finances from 2019 to 2022. (Évolution des finances des familles américaines de 2019 à 2022.)

- Source : Choi, Matthew et Merica, Dan. (12 janvier 2026). After Venezuela, Trump eyes Iran. (Après le Venezuela, M. Trump observe l’Iran.)

- Source : Atkins, Eric et al. (30 novembre 2025). Manufacturing meltdown. (La débâcle du secteur manufacturier.)

- Source : Craig Brown, Robert. (4 mars 2015). National Policy. (Politique nationale.)

- Source : Smith, Fergal. (2 janvier 2026). Canadian factory downturn lengthens as new orders hit a three-month low. (La contraction des usines canadiennes se prolonge avec un niveau de nouvelles commandes au plus bas depuis trois mois.)

- Source : SenateDemocrats. (3 janvier 2026). President Trump Discusses the Capture of Nicolás Maduro in Venezuela. (Le président Trump parle de la capture de Nicolás Maduro au Venezuela.)